作者 | Jeff Park(Bitwise 首席信息官)

编译 | Odaily星球日报(@OdailyChina)

译者 | 叮当(@XiaMiPP)

编者按:2月5日,加密市场再一次经历了暴跌,24小时清算规模超26亿美元,比特币一度闪崩至6万美元,但是市场似乎对这次下跌的成因并未形成清晰共识。Bitwise 首席信息官 Jeff Park 从期权与对冲机制的角度,补充了一种新的分析框架。

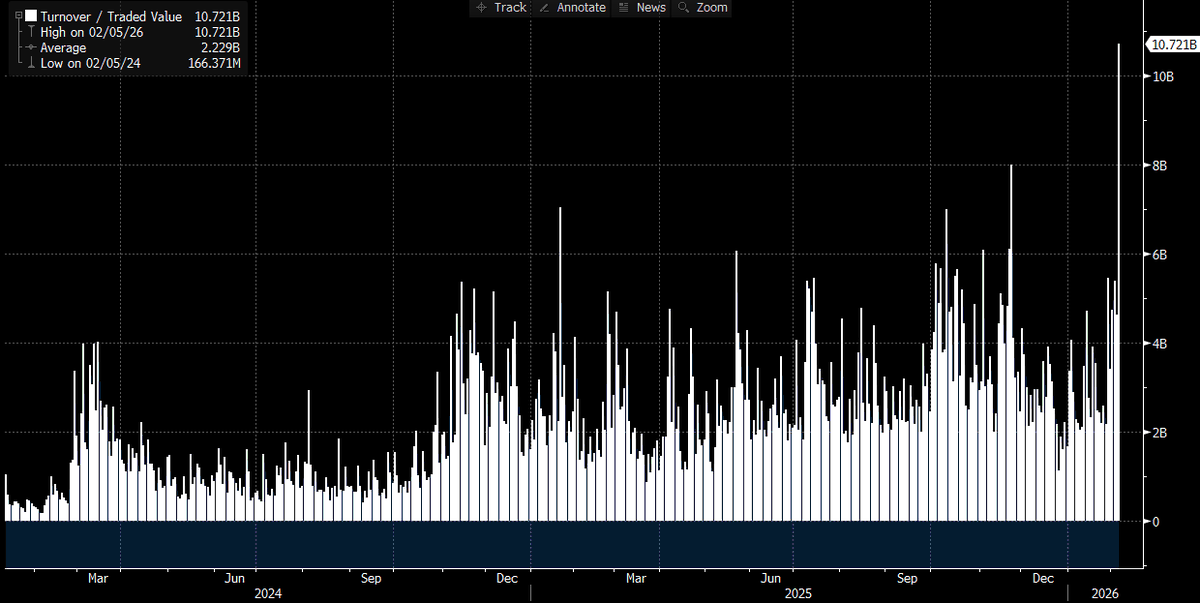

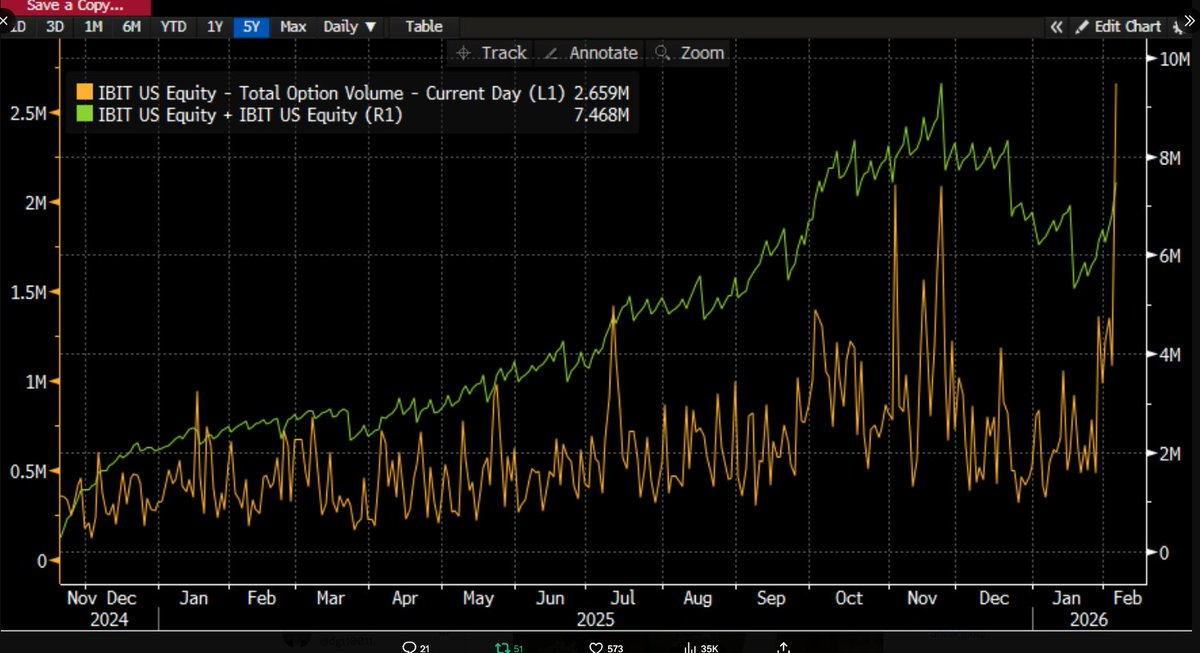

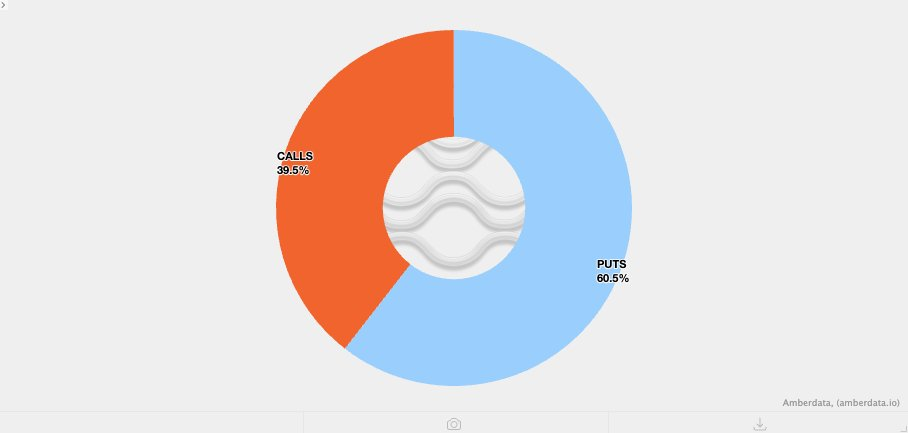

随着时间推移、更多数据陆续披露,情况正变得越来越清晰:这场剧烈的抛售,很可能与比特币 ETF 有关,而当日本身也是资本市场近年来最为剧烈的交易日之一。我们之所以能够得出这一判断,是因为 IBIT 当天的成交量创下历史新高——成交额超过 100 亿美元,是此前最高纪录的两倍(确实是一个惊人的数字),同时期权成交量也刷新了纪录(见下方图表,为该 ETF 自上线以来的最高合约数量)。相较以往略显反常的是,从成交量结构来看,这一次期权交易明显由看跌期权主导,而非看涨期权(关于这一点,后文还会进一步展开)。

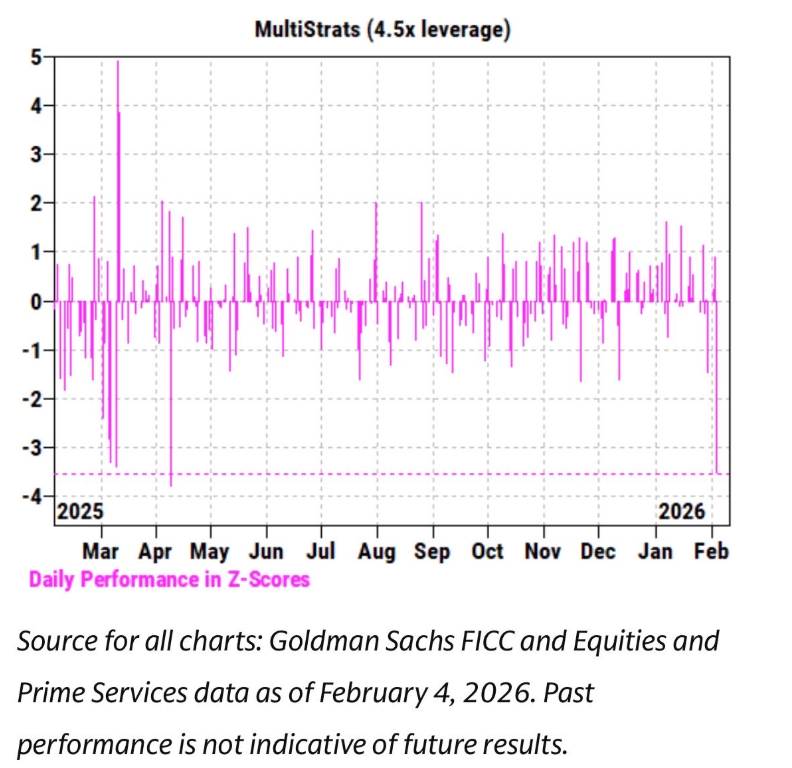

与此同时,在过去几周里,我们观察到 IBIT 的价格走势与软件类股票以及其他风险资产之间呈现出极其紧密的相关性。高盛的主经纪业务(PB)团队也发布报告指出,2 月 4 日是多策略基金有记录以来表现最糟糕的单日之一,其 Z-score 高达 3.5。这意味着这是一个发生概率仅为 0.05% 的极端事件,罕见程度是 3-sigma 事件(经典的“黑天鹅”门槛,概率约为 0.27%)的 10 倍。可以说,这是一次灾难性的冲击。通常正是在这种事件之后,多策略基金(pod shop)的风险管理人员会迅速介入,要求所有交易团队立刻、无差别、紧急去杠杆。这也就解释了为什么 2 月 5 日同样演变成了一场血洗。

在如此多项纪录被刷新、且价格方向明确下行(单日下跌 13.2%)的情况下,我们原本预期极有可能会看到 ETF 出现净赎回。参考历史数据,这样的判断并不牵强:例如 1 月 30 日,IBIT 在前一交易日下跌 5.8% 后,出现了高达 5.3 亿美元的创纪录赎回;又或者在 2 月 4 日,IBIT 在连续下跌背景下出现了约 3.7 亿美元的赎回。因此,在 2 月 5 日这样的市场环境中,预期至少 5 亿至 10 亿美元的资金流出,是完全合理的。

但事实却恰恰相反——我们看到的是广泛的净申购。IBIT 当天大约新增了 600 万份额,对应带来了超过 2.3 亿美元的资产管理规模增长。与此同时,其他比特币 ETF 也同样录得资金流入,整个 ETF 体系合计吸引了超过 3 亿美元的净流入。

这一结果多少令人费解。理论上,可以勉强设想,2 月 6 日强劲的价格反弹在一定程度上削弱了赎回压力,但要从“可能减少流出”直接转变为“净流入”,则完全是另一回事。这意味着,背后很可能是多种因素同时发挥作用,但这些因素并不能构成一个单一、线性的叙事框架。基于目前我们所掌握的信息,可以提出若干合理的前提假设,而在这些假设之上,我将给出自己的整体推论。

第一,比特币的这轮抛售,很可能触及了某类并非纯加密原生的多资产投资组合或策略。这既可能是前文提到的多策略对冲基金,也可能是类似贝莱德的模型投资组合业务那样,在 IBIT 与 IGV(软件类 ETF)之间进行配置,并在剧烈波动下被迫进行自动再平衡的资金。

第二,比特币抛售的加速,很可能与期权市场有关,尤其是与下行方向相关的期权结构。

第三,这次抛售并未最终转化为比特币资产层面的资金外流,这意味着推动行情的主要力量来自“纸面资金体系”,即由交易商和做市商主导、整体处于对冲状态的头寸调整行为。

基于以上事实,我目前的核心假设如下。

- 这轮抛售的直接催化剂,是多资产基金和投资组合在风险资产下行相关性达到统计异常水平后,触发的一次广泛去杠杆。

- 这一过程随即引发了一轮极其猛烈的去杠杆,其中也包含了比特币风险敞口,但其中相当一部分风险实际上是处于“Delta 中性”的对冲头寸,例如基差交易、相对价值交易(如比特币相对于加密股票),以及其他通常由交易商体系来“封箱”剩余 Delta 风险的结构。

- 这轮去杠杆随后引发了空 Gamma 效应,并进一步放大了下行压力,从而迫使交易商卖出 IBIT。但由于抛售来得过于猛烈,做市商不得不在不考虑自身库存的情况下,对比特币进行净做空操作。这一过程反而创造了新的 ETF 库存,从而降低了市场原本对大规模资金外流的预期。

随后,在 2 月 6 日,我们观察到 IBIT 出现了正向资金流入,一些 IBIT 买家(问题在于,这些买家究竟属于哪一类)选择在下跌后逢低配置,这进一步抵消了原本可能出现的小幅净流出。

首先,我个人倾向于认为,这次事件的初始催化因素来自软件类股票的抛售,尤其是考虑到比特币与软件股之间所呈现出的高度相关性,甚至高于其与黄金之间的相关性。请参考下方两张图表。

这一点在逻辑上是成立的,因为黄金通常并不是参与融资交易的多策略基金所大量持有的资产,尽管它可能出现在 RIA 模型投资组合中(一套预先设计好的资产配置方案)。因此,在我看来,这进一步印证了这样一个判断:本轮动荡的中心,更可能位于多策略基金体系之中。

而第二个判断也因此显得更加合理,即这次猛烈的去杠杆过程,确实包含了处于对冲状态下的比特币风险。以 CME 比特币基差交易为例,这是多策略基金长期以来最为偏好的交易策略之一。

从 1 月 26 日至昨日的完整数据来看,涵盖 30、60、90、120 天期限的 CME 比特币基差走势(感谢业内顶级研究者 @dlawant 提供的数据),可以清楚看到,近月基差在 2 月 5 日从 3.3% 跃升至高达 9%。这是自 ETF 上线以来,我们个人在市场中所观察到的最大幅度跳升之一,这几乎明确指向一个结论:基差交易在指令下被大规模强制平仓。

不妨设想一下像 Millennium、Citadel 这样的机构,被迫强行平掉基差交易头寸(卖出现货、买入期货)。考虑到它们在比特币 ETF 体系中所占据的体量,就不难理解这一操作为何会对整体市场结构造成剧烈冲击。我此前也曾就这一点写下过自己的推演。

Odaily星球日报补充:目前大量这种不加区分的美国本土抛售,很可能来自多策略对冲基金。这些基金往往采用 delta 对冲策略,或者运行某种相对价值(RV)或因子中性交易,而这些交易目前正在扩大价差,可能还伴随成长股股权相关性溢出。

粗略估算一下:比特币 ETF 中约 1/3 由机构类型持有,而其中大约 50%(可能更多)被认为是对冲基金持有的。这是一笔相当可观的快钱流动,一旦融资成本或保证金要求在当前高波动环境中上升,风险管理人员介入干预,这些资金就很容易投降式清仓,尤其当基差收益不再值得承担的风险溢价时。值得一提的是,今天 MSTR 的美元成交额是其历史上最高之一。

这就是为什么对冲基金最容易倒闭的最大因素是臭名昭著的“共同持有人风险”:多个看似独立的基金持有高度相似的敞口,当市场下行时,所有人同时涌向同一个狭窄出口,导致所有下行相关性趋向于 1。在当前流动性如此差的情况下卖出,正是典型的“关闭风险”行为,我们今天正在看到这种现象。最终这会在 ETF 资金流数据中体现出来。如果这个假设成立,等这一切清算结束后,我怀疑价格会重新快速定价,不过之后重建信心还是需要一些时间。

这便引出了第三条线索。既然我们已经理解了在广泛去杠杆背景下,IBIT 为何会被抛售,那么问题就变成:究竟是什么在加速下行?一个可能的“助燃剂”是结构性产品。尽管我并不认为结构性产品市场的规模足以单独引发这场抛售,但当所有因素以一种超出任何 VaR(风险价值) 模型预期的方式异常且完美地同时对齐时,它们完全有可能成为触发连锁清算行为的急性事件。

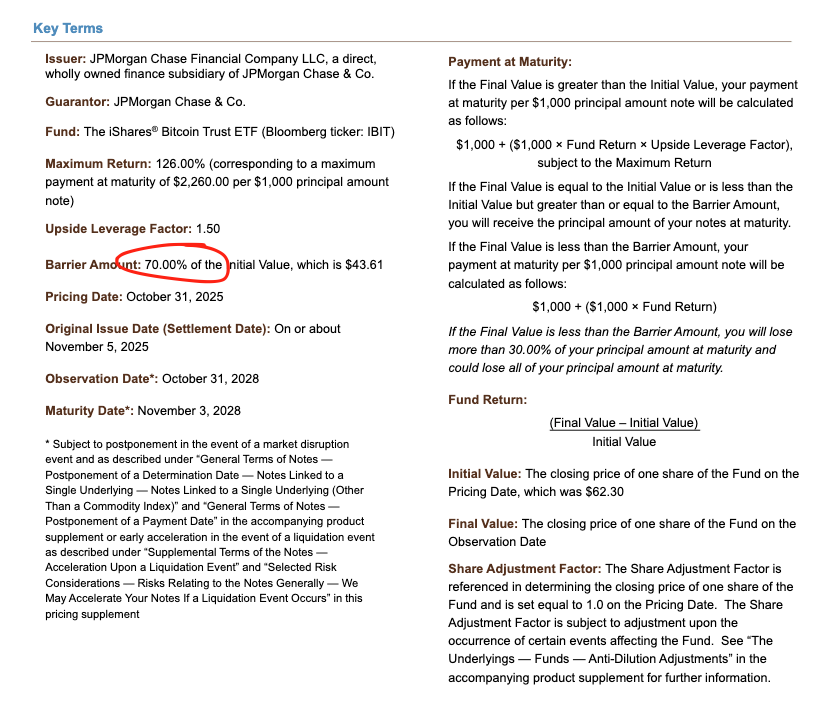

这让我立刻回想起自己在摩根士丹利工作的经历。在那里,带有敲入看跌障碍(只有当标的资产价格触及/穿越特定障碍水平时,期权才“激活”成为有效的看跌期权)的结构性产品,往往会造成极具破坏性的后果。在某些情况下,期权 Delta 的变化幅度甚至会超过 1,而这是 Black-Scholes 模型甚至根本没有考虑到的现象——因为在标准 Black-Scholes 框架下,对于普通的香草期权(最基础的欧式看涨/看跌期权),期权的 delta 永远不可能超过 1

以摩根大通去年 11 月定价的一只票据为例,可以看到其敲入障碍位正好设在 43.6。如果这些票据在 12 月继续发行,而比特币价格又下跌了 10%,那么可以想象,在 38–39 区间将堆积大量敲入障碍,这正是所谓的“风暴眼”。

在这些障碍被击穿的情况下,如果交易商是通过卖出看跌期权等方式来对冲敲入风险,那么在负 Vanna 动态下,Gamma 的变化速度会极其迅猛。此时,作为交易商,唯一可行的应对方式就是在市场走弱时激进地卖出标的资产。这正是我们所观察到的情形:隐含波动率(IV)崩塌至接近 90% 的历史极值,几乎达到灾难级别的挤压状态,在这种情况下,交易商不得不将 IBIT 的空头规模扩大至最终创造出净新增 ETF 份额的程度。这一部分确实需要一定程度的推演空间,在缺乏更详细价差数据的情况下也难以完全确认,但考虑到当日创纪录的成交量,以及授权参与人(AP)深度参与其中,这种情况完全是有可能发生的。

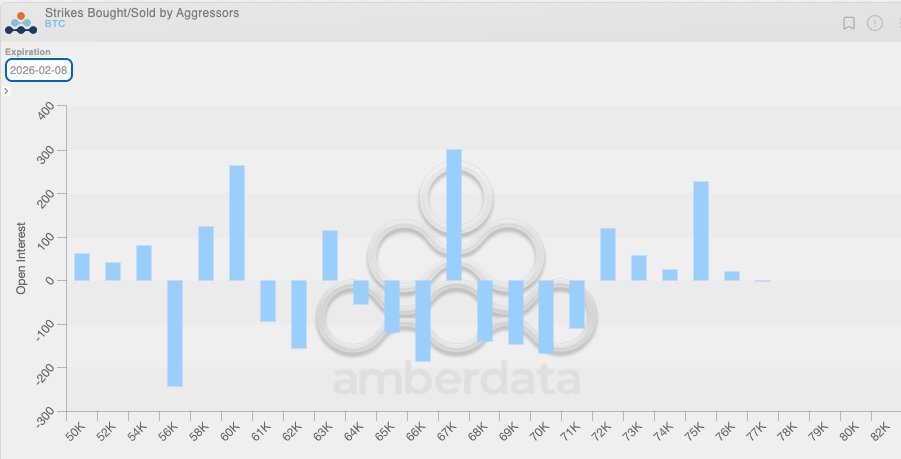

将这一负 Vanna 动态与另一个事实结合起来看,逻辑会更加清晰。由于此前一段时间整体波动率偏低,加密原生市场的客户在过去几周中普遍倾向于买入看跌期权。这意味着,加密交易商本身就处于天然的空 Gamma 状态,而且在定价上低估了未来可能出现的超幅波动。当真正的大幅行情出现时,这种结构性失衡进一步放大了下行压力。下方的仓位分布图也清楚地显示了这一点,在 6.4 万至 7.1 万美元区间,交易商主要集中在看跌期权的空 Gamma 头寸上。

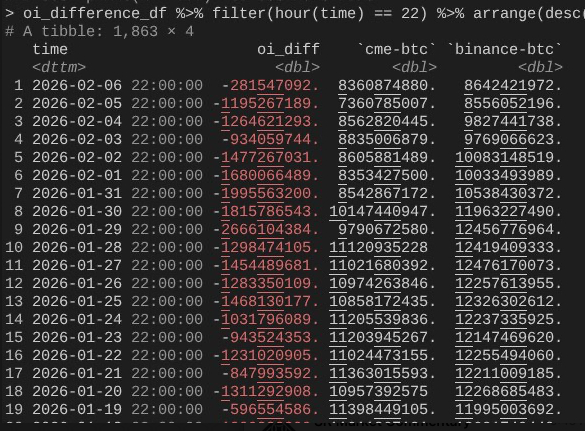

这便将我们带回到 2 月 6 日,当天比特币完成了一次超过 10% 的强势反弹。此时,一个值得注意的现象是,CME 的未平仓合约(OI)扩张速度明显快于币安(同样感谢 @dlawant 将小时级数据对齐至美东时间下午 4 点)。从 2 月 4 日到 5 日,可以清楚看到 CME OI 的明显坍塌,这再次印证了基差交易在 2 月 5 日被大规模平仓的判断;而在 2 月 6 日,这部分头寸可能重新建立,以利用更高的基差水平,从而抵消了资金流出的影响。

至此,整个逻辑链条重新闭合:IBIT 在申购与赎回层面大体持平,因为 CME 基差交易已经恢复;但价格仍然偏低,是因为币安的 OI 出现了明显坍塌,这意味着相当一部分去杠杆压力来自加密原生市场中的空 Gamma 头寸与强平行为。

以上,便是我对 2 月 5 日及其后 2 月 6 日市场表现的最佳解释。这一推演建立在若干假设之上,也并不完全令人满意,因为它并没有一个明确的“罪魁祸首”可以指责(例如 FTX 事件那样)。但核心结论是这样的:本轮抛售的导火索来自非加密领域的传统金融去风险行为,而这一过程恰好将比特币价格推至一个空 Gamma 对冲行为会加速下行的区间。这种下跌并非由方向性看空所驱动,而是由对冲需求触发,并最终在 2 月 6 日迅速反转(遗憾的是,这种反转主要惠及传统金融中的市场中性资金,而非加密原生的方向性策略)。尽管这一结论未必令人兴奋,但至少可以让人稍感安心的是:前一日的抛售,很可能与 10/10 事件并无关系。

是的,我并不认为上周发生的情况是 10/10 去杠杆过程的延续。我曾读到一篇文章,暗示这场动荡可能源自一家非美国、总部位于香港的基金,其参与了日元套息交易并最终失败。但这一理论存在两个明显漏洞。第一,我并不相信会有一家非加密主经纪行,愿意为如此复杂的多资产交易提供服务,同时还给予长达 90 天的保证金缓冲,而在风险框架收紧时还未提前陷入资不抵债的状态。第二,如果套息资金是通过购买 IBIT 期权来“脱困”,那么比特币价格下跌本身并不会加速风险释放——这些期权只会变成价外,其希腊值迅速归零。这意味着,这笔交易本身必须包含真实的下行风险。如果有人一边做多美元/日元套息,一边卖出 IBIT 看跌期权,那么这样的主经纪行,坦率说,根本不配继续存在。

接下来的几天将极其关键,因为我们将获得更多数据,以判断投资者是否正在利用这次下跌建立新的需求,如果确实如此,那将是一个非常看涨的信号。就目前而言,我对 ETF 潜在的资金流入感到相当振奋。我依然坚信,真正的 RIA 风格 ETF 买家(而非相对价值型对冲基金)都是眼光独到的投资者,而在机构层面,我们正在看到大量真实而深刻的进展,这一点在整个行业的推进过程中,以及我在 Bitwise 的朋友们那里,都体现得十分明显。为此,我重点关注的是那些并未伴随基差交易扩张的净资金流入。

最后,这一切也再次表明,比特币已经以一种极其复杂、成熟的方式,融入了全球金融资本市场。这也意味着,当市场未来站在反向挤压的一侧时,上行行情将比以往任何时候都更加陡峭。

传统金融保证金规则的脆弱性,正是比特币的反脆弱性。一旦价格反弹来——在我看来这是不可避免的,尤其是在纳斯达克提高了期权未平仓合约上限之后——那将会是一场极其壮观的行情。